L’ARC aurait versé 37 millions de dollars à des fraudeurs

Les bureaux de l'administration centrale de l'Agence du revenu du Canada, à Ottawa.

Photo : La Presse canadienne / Adrian Wyld

Une déclaration sous serment déposée auprès de la Cour canadienne de l’impôt et obtenue par l’émission The Fifth Estate de CBC révèle comment de présumés escrocs auraient trompé le fisc et obtenu frauduleusement 37 millions de dollars en fonds publics à titre de remboursement de taxes de vente.

Selon cette déclaration d’un agent du contentieux de l’Agence du revenu du Canada, la société ontarienne Gold Line Telemanagement a fait preuve de négligence en soumettant des déclarations inexactes

de paiement de TPS/TVH et en faisant partie d’un groupe d’entreprises qui ont participé à des transactions fictives

.

Les avocats du cabinet KPMG, qui représente Gold Line Telemanagement, avaient demandé à la Cour que cette déclaration sous serment ne soit pas accessible au public, car elle aurait causé un préjudice irréparable

à leur client si elle avait été publiée.

À la suite d’une requête de CBC auprès du tribunal, KPMG a fait marche arrière et a déclaré que son client ne s’opposerait plus à la publication de cette déclaration.

Fraude de type carrousel

Gold Line vend des cartes d’appels interurbains prépayées et offre d’autres services dans le domaine des télécommunications depuis des décennies.

Depuis 2016, Gold Line achète et vend en vrac des minutes de liaisons téléphoniques sur Internet. Puisqu’elle agissait comme intermédiaire, cette entreprise a réclamé et obtenu 37 millions de dollars en remboursements de taxes de vente. Cependant, l’ARC allègue qu’il s’agissait de transactions fictives

.

Gold Line nie les allégations de l’ARC, déclarant qu’il n’y a eu aucune tromperie, intentionnelle ou autre

, et qu’elle effectuait réellement l’achat et la vente de ces minutes de liaisons téléphoniques.

Certaines des entreprises de la chaîne d’approvisionnement de Gold Line sont elles aussi soupçonnées d’avoir participé à un stratagème similaire qui a fait l’objet d’un reportage des émissions Enquête et The Fifth Estate (Nouvelle fenêtre) l’année dernière. L’ARC avait alors admis avoir versé plus de 63 millions de dollars en remboursements de taxes qu’elle jugeait illégitimes

.

Le total des sommes versées à tort dans ces deux dossiers, selon l’ARC, atteint donc 100 millions de dollars. Selon le fisc, il s’agirait d’une fraude carrousel

, un type de fraude bien connu des autorités fiscales canadiennes depuis de nombreuses années.

Cette fraude repose sur des chaînes d’approvisionnement complexes où de fausses entreprises et de fausses factures sont employées pour créer l’apparence de transactions commerciales légitimes.

Ce stratagème porte le nom carrousel

en raison de la manière circulaire dont les transactions s’effectuent dans la chaîne d’approvisionnement montée de toute pièce.

Dans un carrousel, les sociétés se versent de grosses sommes d’argent, y compris les taxes de vente. Ces taxes doivent ultimement être remises au gouvernement, mais la société qui doit lui remettre l’argent disparaît avant de le faire.

Par ailleurs, la dernière société du carrousel exporte le produit à l’étranger – une vente détaxée –, puis elle réclame du gouvernement un remboursement pour les taxes qu’elle affirme avoir elle-même payées à son fournisseur.

L’État rembourse donc une taxe qu’il n’a jamais reçue.

Transactions fictives

Selon une analyse de l’ARC, Gold Line a vendu 10 millions de minutes de plus qu’il n’en a achetées. Toutefois, puisque Gold Line est un intermédiaire, ses ventes et ses achats devraient être relativement équivalents.

Il y a des preuves accablantes selon lesquelles Gold Line était en collusion avec ses fournisseurs et clients pour tromper l’ARC

, selon l’affidavit de l’ARC.

L’ARC allègue que cette entreprise soit était sciemment impliquée dans le stratagème, soit a fait preuve de négligence, notant que Gold Line faisait affaire avec des fournisseurs canadiens qui n’étaient pas enregistrés pour percevoir la TPS ou la TVH, n’avaient pas les licences de télécommunications appropriées, n’avaient pas de lieu d’affaires, n’avaient aucune expérience en télécommunications et n’avaient pas d’employés autres que l’actionnaire/directeur

.

L’ARC a conclu que les transactions d’achat et de vente sont fictives

.

En réponse aux allégations du fisc, Gold Line soutient que les crédits d’impôt qu’elle a réclamés étaient entièrement basés sur les taxes qu’elle a payées à ses fournisseurs canadiens.

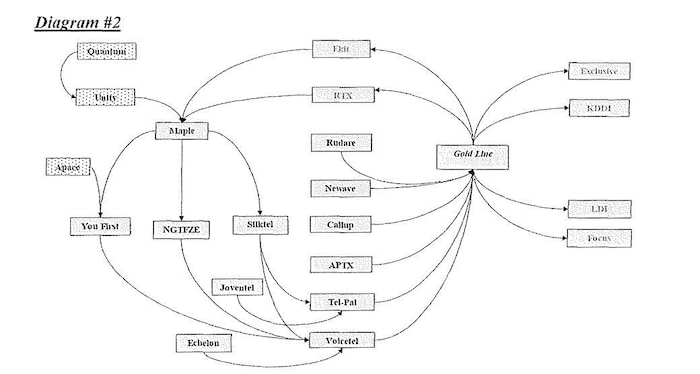

La chaîne d'approvisionnement de Gold Line Telemanagement en minutes de liaisons téléphoniques sur Internet, selon l‘ARC. (Déclaration sous serment de l’ARC.)

Photo : Radio-Canada

D’autres entreprises de la chaîne d’approvisionnement ont également nié les allégations de l’ARC. Aucun tribunal n’a tranché quant à la validité des allégations de l’ARC.

Dans certains cas, des entreprises peuvent se retrouver au cœur d’une fraude carrousel sans s’en rendre compte.

Combien doit-on perdre avant de s'apercevoir que notre système fiscal pourrait être vulnérable?

demande Mike Cheetham, un analyste des fraudes fiscales basé à Dubaï.

Si je dois jeter le blâme sur quelqu’un, c’est carrément sur l’ARC

, dit-il.

M. Cheetham a comparu en tant qu’expert devant des comités de l’Union européenne concernant les stratagèmes de type carrousel.

Il souligne que d’autres pays ont mis en place un mécanisme dit d’autoliquidation dans certains secteurs particulièrement vulnérables à la fraude carrousel, comme les télécommunications et le commerce des métaux précieux.

Les entreprises œuvrant dans ces domaines sont exemptées de percevoir les taxes de vente afin de prévenir les remboursements frauduleux. C’est le client final qui doit payer les taxes directement à l’État.

Il suffirait d’ajouter un seul paragraphe aux lois fiscales

pour réduire ce type de fraude, déclare-t-il. Ça fait 20 ans que c’est employé en Europe, ce qui prouve que ça fonctionne.

« Des centaines de millions de dollars de contribuables canadiens sont disparus [en raison de fraudes carrousel] et ce n’est probablement que la pointe de l’iceberg », selon l’analyste en fraudes fiscales Mike Cheetham.

Photo : (CBC) / John Badcock

Il estime que sans l’adoption de telles mesures, le système fiscal du Canada reste très vulnérable à ce genre de fraude. Je parie qu’il y a encore cinq ou dix cas en cours maintenant qui n’ont pas encore été découverts.

La ministre du Revenu national, Marie-Claude Bibeau, n’a pas répondu à un courriel de CBC qui lui demandait pourquoi le gouvernement fédéral n’a pas mis en œuvre les mesures préventives que l’Europe a adoptées depuis plus de 10 ans.

En novembre dernier, le député du Bloc québécois Jean-Denis Garon a déposé une motion pour que le Comité des finances de la Chambre des communes se penche sur cette question.

Quand des entreprises dans un stratagème de fraude carrousel utilisent l’argent du contribuable par l’entremise de l’ARC comme un guichet automatique, il faut absolument mettre le pied sur le frein

, a dit-il déclaré à Radio-Canada.

Il croit que le Canada devrait s’inspirer de l’expérience européenne pour lutter contre ce genre de fraude.

Quand on a un potentiel de fraude d’une grande ampleur, ça érode la confiance du contribuable et c’est tout le monde qui paye

, dit-il.

En janvier dernier, le député conservateur Gerald Soroka a demandé au gouvernement de fournir une estimation des sommes versées erronément par l’ARC en raison de stratagèmes de type carrousel.

La ministre Bibeau a répondu que l’ARC était incapable de fournir l’information

parce qu’il n’y a pas de moyen systématique d’estimer le montant de tous les paiements non justifiés

.

KPMG a fourni à Gold Line un soutien comptable

externe et a effectué l’audit des ses états financiers, mais le cabinet comptable n’a pas préparé les déclarations de TPS mises en cause.

Dans un courriel, KPMG déclare ne pas pouvoir faire de commentaires pour des raisons de confidentialité

.

Gold Line aussi a refusé de commenter, car cette affaire est devant les tribunaux.

Avec la collaboration de Frédéric Zalac